巨亏18亿也能IPO?奕斯伟材料科创板过会,京东方之父王东升的“硬科技”豪赌!

登录新浪财经APP 搜索【信披】检察更多考评等第

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:科创投资盘考

近期西安奕斯伟材料科技股份有限公司(以下简称“奕斯伟材料”)在累计耗费超18亿元的情况下,其科创板IPO却于8月14日晚间得手过会,拟募资49亿元,成为2024年以来西安最大的IPO边幅。

这家由“京东方之父”王东升创立的半导体硅片企业,凭借12英寸硅片71万片/月的产能稳居民众第六,却贯穿三年耗费超17亿元。

大基金二期、中信证券等机构押注超100亿元,突显国产替代的计策价值。监管层两轮问询聚焦对赌左券,最终以57家推动情愿停止条件扫清遮拦。

这场IPO不仅磨真金不怕火科创板的包容底线,更秀气着中国半导体产业“硬科技”融资新范式的成就——盈利让位于中枢工夫冲突与产业链安全。

本文将深入领会奕斯伟材料的独到之处,探究其在无数耗费下仍能赢得成本嗜好的原因,并借此不雅察科创板的包容性以及中国半导体产业发展的繁多远景。

巨亏之下,

奕斯伟材料怎样冲刺科创板

奕斯伟材料,这家成立于2016年的企业,专注于12英寸硅片的研发、分娩和销售,其产物宽泛哄骗于存储芯片、逻辑芯片等制造限制,结尾产物阴私智妙手机、数据中心等。

按捺2024年末,奕斯伟材料的吞并口径产能已达71万片/月,民众商场占有率约7%,稳居中国大陆第一、民众第六的地位。

其客户不乏三星电子、SK海力士等海外一线晶圆厂,这充分流露了公司在半导体材料限制的市样子位和工夫实力。

公司的首创东谈主王东升,在成本与科技圈内可谓闻名遐尔,被誉为“京东方之父”。

他的创业故事始于1993年,指示团队将濒临倒闭的北京电子管厂改良为京东方,并使其成长为民众半导体流露限制的领军企业。

2019年,王东升卸任京东方董事长后,并未聘请安闲,而是轻狂投身二次创业,创办了奕斯伟集团,将眼力聚焦于处治中国半导体产业的“缺芯”贫穷。

奕斯伟集团的业务涵盖芯片与决策、硅材料、生态链投资孵化三大限制,其中奕斯伟材料等于其在硅材料限制的中枢布局。

尽管奕斯伟材料抓续耗费,但其凭借工夫实力和行业地位,一直备受投资机构嗜好。

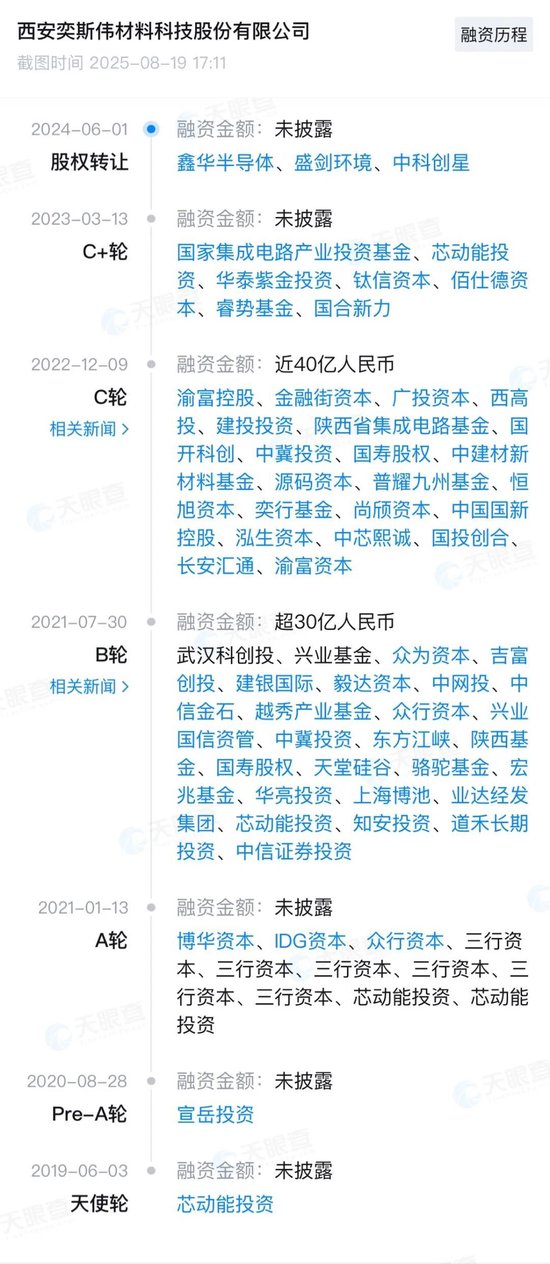

天眼查数据流露,自成立以来,公司已劝诱了7轮成本注入,累计融资额超100亿元。其中不乏北京芯动能基金、中网投、中信证券投资、国度集成电路产业投资基金二期(大基金二期)等著名投资机构。

奕斯伟材料的科创板IPO之路并非一帆风顺。公司在认真向沪市科创板递交《招股书》后,履历了上交所的两轮问询。

问询的焦点主要集合在企业竞争时势、计较事迹、按捺权以及对赌左券等问题上。

相当是对赌左券,由于公司在四轮融资中均附带了优先认购权、回购权等出奇条件,且部分条件在IPO央求未获受理、被驻扎或停止审查时将自动复原,这引起了监管层的重心顺心。

可是,按捺第二轮问询答复出具日,奕斯伟材料已取得57家推动出具的《补充情愿函》,情愿相干职权绝对停止,仅剩1家推动尚在引申里面进程,这在一定进度上摒除了监管层和商场的担忧,为公司最终得手过会铺平了谈路。

工夫产物、生意模式与

财务情景的深层领会

奕斯伟材料的中枢竞争力在于其在12英寸硅片限制的深耕。

12英寸硅片手脚半导体产业链的重要基础材料,占据民众硅片出货面积的75%以上,是存储芯片、逻辑芯片、图像传感器及功率器件等中枢半导体产物制造的“基底”。

奕斯伟材料凭借其在这一限制的研发干预和工夫积存,已央求境表里专利总共1635项,其中80%以上为发明专利,是中国大陆12英寸硅片限制领有已授权境表里发明专利最多的厂商。

公司产物主要哄骗于耗尽电子、数据中心、智能汽车及机器东谈主等结尾场景,并得手进入三星电子、SK海力士等海外一线晶圆厂的供应链,这进一步阐发了其产物性量和商场认同度。

奕斯伟材料的生意模式呈现出典型的重金钱干预特征。12英寸硅片分娩线建造需要无数资金干预,单元产能投资强度大。据招股书表示,公司两座工场累计投资已突出235亿元。

公司通过抓续的产能膨胀,月均出货量已达52.12万片,稳居中国大陆厂商第一,并站上民众第六的位置,这为其将来在民众商场争取更大的份额奠定了基础。

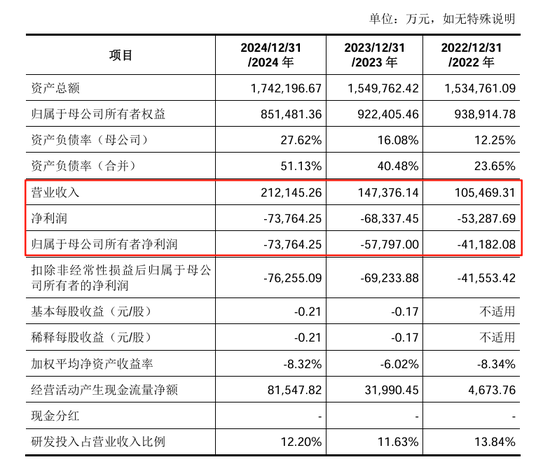

可是,在亮眼的市样子位和工夫实力背后,奕斯伟材料的财务情景却遮拦乐不雅。招股书流露,2022年至2024年,公司营业收入区别为10.55亿元、14.74亿元、21.21亿元,呈现出高速增长的态势,年均复合增长率达到41.3%。

同时归母净利润却抓续耗费,区别为-4.12亿元、-5.78亿元和-7.38亿元,三年累计耗费金额高达17.28亿元,且耗费呈现抓续扩大的趋势。

2025年上半年,公司营收13.02亿元,同比增长45.99%,但归母净利润仍耗费3.4亿元。

公司将抓续耗费的主要原因归结为“毛利无法阴私时候用度及金钱减值”。

从财务数据来看,奕斯伟材料的主营业务毛利率在2022年至2024年区别仅为9.85%、0.66%、5.49%,不仅远低于行业平均水平,且波动剧烈,流潜入其产物盈利智力较弱。

尽管财务数据欠安,但议论到半导体行业的特色,尤其是12英寸硅片手脚计策性、高干预、长周期产业,其前期干预高大、薪金周期长是广泛欢乐。因此,关于这类“硬科技”企业,传统的盈利野心可能无法填塞忖度其真不二价值和发展后劲。

耗费18亿仍能过会:

科创板的包容与商场新趋势

奕斯伟材料在无数耗费下得手过会,这在传统A股IPO审核理念中是难以思象的。

奕斯伟材料这次聘请的是科创板第四套轨范陈说上市,即“瞻望市值不低于30亿元,且最近一年营业收入不低于3亿元”。

从其2024年21.21亿元的营收数据来看,已远超3亿元的营收轨范。而在市值方面,2021年7月完成B轮融资后,奕斯伟材料的估值已达240亿元,也填塞欢娱了30亿元的市值要求。

这充分体现了科创板在审核过程中,关于相宜科创属性、具有发展后劲的企业,并非单纯以盈利为惟一忖度轨范,而是概述考量企业的工夫实力、市样子位、发展远景等多方面身分。

连年来,跟着国度对科技更正和“卡脖子”工夫攻关的阻止,成本商场对硬科技企业的撑抓力度接续加大。除了奕斯伟材料,近期也有一些耗费企业得手在科创板过会或上市的案例,举例:

中芯集成:手脚国内最初的特色工艺晶圆代工企业,中芯集成在上市前曾经出现耗费,但其在功率器件、MEMS等限制的工夫实力和商场远景得到了认同,最终得手登陆科创板。

华虹公司:一样手脚晶圆代工企业,华虹公司在科创板上市时也濒临一定的盈利压力,但其在特色工艺限制的最初地位和国度计策需求使其赢得了成本商场的撑抓。

其他生物医药企业: 科创板对生物医药企业有出奇的上市轨范,允许未盈利的更正药企业上市,唯独其中枢产物进入临床磨砺阶段,如百济神州、君实生物等,王人曾在耗费状态下得手上市。

这些案例共同响应了中国成本商场正在履历一场深刻的变革,即从已往过度强调盈利智力,转向愈加疑望企业的科技更正智力、中枢工夫壁垒、商场发展后劲和国度计策需求。

监管层在审核过程中,也愈加疑望对企业工夫先进性、行业地位、研发干预以及将来成长性的深入评估。

关于奕斯伟材料而言,尽管存在抓续耗费和对赌左券等问题,但其在12英寸硅片这一半导体重要材料限制的最初地位、苍劲的工夫实力以及繁多的商场远景,使其赢得了监管层和投资者的认同。

监管层通过多轮问询,对公司照看、财务情景、对赌左券等进行了详尽的追问,确保了信息表示的充分性和风险的可控性。公司积极合营问询,并有用计帐了对赌左券中的重要条件,也为最终过会扫清了遮拦。

一言以蔽之,奕斯伟材料在巨亏18亿的情况下得手IPO过会,是科创板包容性、国度计策导向以及企业本身“硬科技”实力的多重体现。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:韦子蓉